投資有価証券の期末評価

1.投資有価証券とは

企業が所有する株式や債券などの金融資産は、会計ルール上、有価証券と呼ばれる。有価証券は、その所有目的にしたがって、会計処理上の科目名が異なり、また、貸借対照表における表示科目名も異なる。

【参考】会社が所有する有価証券の貸借対照表における表示科目名

(1)有価証券

短期的に時価の変動により売買益などの利益を得る目的で所有する有価証券、または満期保有目的で所有している債券で償還期日が決算日の翌日から1年以内となったもの。

企業にとっては、短期的に換金して支払い手段となるものなので、財務管理上、広い意味の資金(手元流動性と呼ばれる)に含めることがある。

(2)関係会社株式

子会社を支配する目的で所有している株式を「子会社株式」といい、支配までは至らないが、持株比率20%~50%など、投資先の会社の重要な意思決定に影響を与える程度の関与をしている会社の株式を「関連会社株式」という。

子会社と関連会社を合わせて、「関係会社」と呼ぶことがある。

(3)投資有価証券

満期保有目的債券(満期まで所有するつもりの債券。有価証券に含まれるもの=決算日の翌日から1年以内の償還日のものを除く。)や、相互持ち合い株式など、上記のいずれの所有目的にも合致しない有価証券を表示する科目名称。

2.投資有価証券の期末評価方法

(1)満期保有目的債券

取得原価で評価するが、満期の償還額(額面)と取得価額が異なる場合に、その差額が金利の調整と認められるときは、償却原価法によって評価する。償却原価法の適用は、原則として利息法によるが、定額法による評価も一定の場合に認められる。評価差額は「有価証券利息」勘定(営業外損益)で処理する。

(2)関係会社株式(=子会社株式+関連会社株式)

期末に取得原価で評価する。事業戦略上、基本的に売却する予定はなく、時価で評価する必要性がない。

(3)その他有価証券

売買目的・満期保有目的・支配目的等以外の目的で保有する有価証券。

期末は時価で評価する。帳簿価額と時価の差額は、有価証券の評価損益(損益計算書に計上する損益項目)とはせず、直接に貸借対照表の純資産の部に計上する(純資産直入法)。

評価差額を損益としないのは、売買目的有価証券のように『時価の変動によって利益を得ようとしていない』ので、時価との評価差額を業績(損益計算)に反映させる必要がないからである。

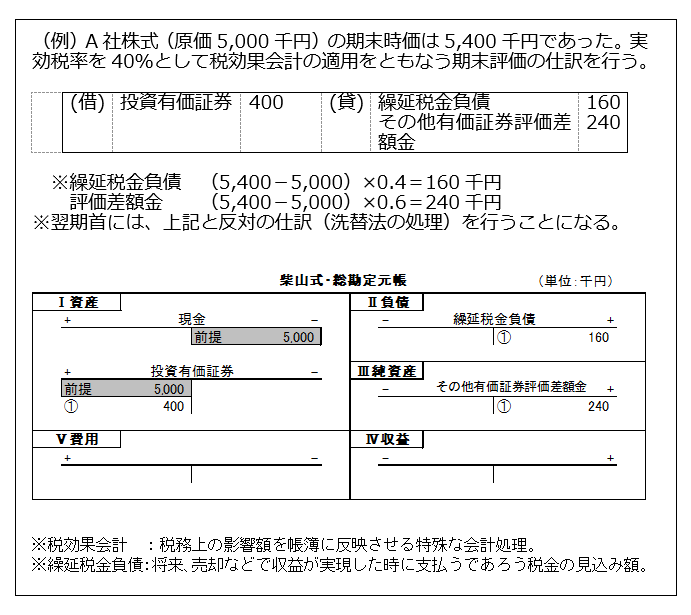

3.その他有価証券の期末評価に関する計算と会計処理

以 上

|

PREV

有価証券の所有目的と期末評価 有価証券の所有目的と期末評価

|

NEXT

柴山式学習法が週刊東洋経済に掲載されました 柴山式学習法が週刊東洋経済に掲載されました

|