相互持ち合い株の会計処理と財務諸表表示

(1)有価証券の取得原価

購入対価に付随費用(売買手数料など)を加算して求める。

(2)有価証券の所有目的と期末評価

(売買目的有価証券)

時価の変動により、利益を得る目的で所有する有価証券。

期末は時価で評価し、評価差額は営業外損益とする。

(満期保有目的債券)

国債や社債など、満期まで所有する目的で取得した債券。

取得原価で評価するが、満期の償還額(額面)と取得価額が異なる場合に、その差額が金利の調整と認められるときは、取得原価に毎期一定の額ずつ加算または減算して償還額に近づけていく「償却原価法」によって評価する。

(子会社株式、関連会社株式)

議決権の過半数を所有するなど相手を支配している株式(子会社株式)や、重要な影響を与える投資先の株式(関連会社株式)は、期末に取得原価で評価する。事業戦略上、基本的に売却する予定はなく、時価で評価する必要性がない。

(その他の有価証券)

売買目的・満期保有目的・支配目的等以外の目的で保有する有価証券。 いわゆる相互持ち合い株は、この分類に含まれる。

期末は時価で評価する。

帳簿価額と時価の差額は、有価証券の評価損益(損益計算書の損益)とはせず、直接に貸借対照表の純資産の部に計上する(純資産直入法)。

評価差額を損益としないのは、売買目的有価証券のように『時価の変動によって利益を得ようとしていない』ので、時価との評価差額を業績(損益計算)に反映させる必要がないからである。

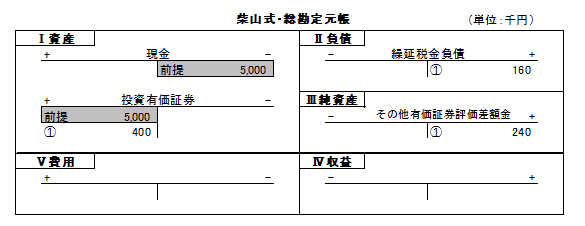

(例)A社株式(原価5,000千円)の期末時価は5,400千円であった。実効税率を40%として税効果会計の適用をともなう期末評価の仕訳を行う。

| (借) | 投資有価証券 | 400 | (貸) | 繰延税金負債 その他有価証券評価差額金 | 160 240 |

※繰延税金負債 (5,400-5,000)×0.4=160千円

評価差額金 (5,400-5,000)×0.6=240千円

| 貸借対照表(一部) | |

(固定資産) : 投資有価証5,400 : | : (固定負債) : 繰延税金負債 160 : (純 資 産) : その他有価証券評価差額金240 : |

※翌期首には、上記と反対の仕訳(洗替法の処理)を行うことになる。

| (借) | 繰延税金負債 その他有価証券評価差額金 | 160 240 | (貸) | 投資有価証券 | 400 |

|

PREV

保護中: 【第153回簿記1級受験対策】直前期の過ごし方(柴山式簿記1級短期マスター講座 受講者限定)

|

NEXT

消費税の会計処理と財務諸表表示 消費税の会計処理と財務諸表表示

|

2022年03月01日