研究開発費等の会計処理

研究開発費等の意義

研究とは、新しい知識の発見の目的とした計画的な調査及び探究をいう。

開発とは、研究の成果その他の知識を具体化するこという。

会計処理および表示

「研究開発」に該当するものは、原則としてすべて発生時に費用として処理し、通常、損益計算書の「販売費及び一般管理費(一般管理費)」の区分に表示する。

(借) 研究開発費 ××× (貸) 現金預金 ×××

特定の研究開発目的にのみ使用され、他の目的に使用できない機械装置や特許権などを取得した場合の原価は、取得時の「研究開発費」として処理する。

(例)期首に、新製品Aの開発のために以下の特別な支出を現金で行った。

(1)新製品Xの試作費 2,000円

(2)新製品Xの開発専用機械(転用不可)の購入費用 40,000円

(借) 研究開発費 42,000 (貸) 現金預金 42,000

(※)設計費用2,000円+購入費用40,000円=42,000円

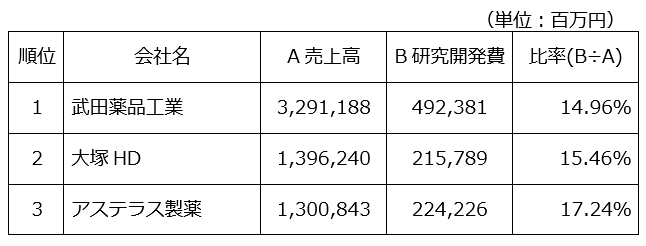

製薬会社 売上上位3社の研究開発費比較

※2020年3月期決算:武田薬品工業、アステラス製薬

※2019年12月期決算:大塚HD

|

PREV

投資家が投資効率を測る基本指標「ROE」 投資家が投資効率を測る基本指標「ROE」

|

NEXT

一株当たり利益(EPS)の意義と求め方 一株当たり利益(EPS)の意義と求め方

|

2022年02月21日