棚卸資産の期末評価

(1)棚卸資産の範囲

棚卸資産は、商品、製品、半製品、原材料、仕掛品等の資産であり、企業がその営業目的を達成するために所有し、かつ、売却を予定する資産のほか、売却を予定しない資産であっても、販売活動及び一般管理活動において短期間に消費される事務用消耗品等も含まれる。

なお、売却には、通常の販売のほか、活発な市場が存在することを前提として、棚卸資産の保有者が単に市場価格の変動により利益を得ることを目的とするトレーディングを含む。

(2)棚卸資産の評価方法

棚卸資産については、原則として購入代価又は製造原価に引取費用等の付随費用を加算して取得原価とし、次の評価方法の中から選択した方法を適用して売上原価等の払出原価と期末棚卸資産の価額を算定するものとする。

① 個別法

取得原価の異なる棚卸資産を区別して記録し、その個々の実際原価によって期末棚卸資産の価額を算定する方法。

個別法は、個別性が強い棚卸資産の評価に適した方法である。

② 先入先出法

最も古く取得されたものから順次払出しが行われ、期末棚卸資産は最も新しく取得されたものからなるとみなして期末棚卸資産の価額を算定する方法。

③ 平均原価法

取得した棚卸資産の平均原価を算出し、この平均原価によって期末棚卸資産の価額を算定する方法。

なお、平均原価は、総平均法又は移動平均法によって算出する。

④売価還元法

値入率等の類似性に基づく棚卸資産のグループごとの期末の売価合計額に、原価率を乗じて求めた金額を期末棚卸資産の価額とする方法。売価還元法は、取扱品種の極めて多い小売業等の業種における棚卸資産の評価に適用される。

棚卸資産の評価方法は、事業の種類、棚卸資産の種類、その性質及びその使用方法等を考慮した区分ごとに選択し、継続して適用しなければならない。

(3)通常の販売目的で保有する棚卸資産の評価基準

通常の販売目的(販売するための製造目的を含む。)で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする。この場合において、取得原価と当該正味売却価額との差額は当期の費用として処理する。

※ 正味売却価額とは、売価(売却市場の時価)から見積り追加製造原価および見積販売直接経費(アフター・コスト)を控除した額である。

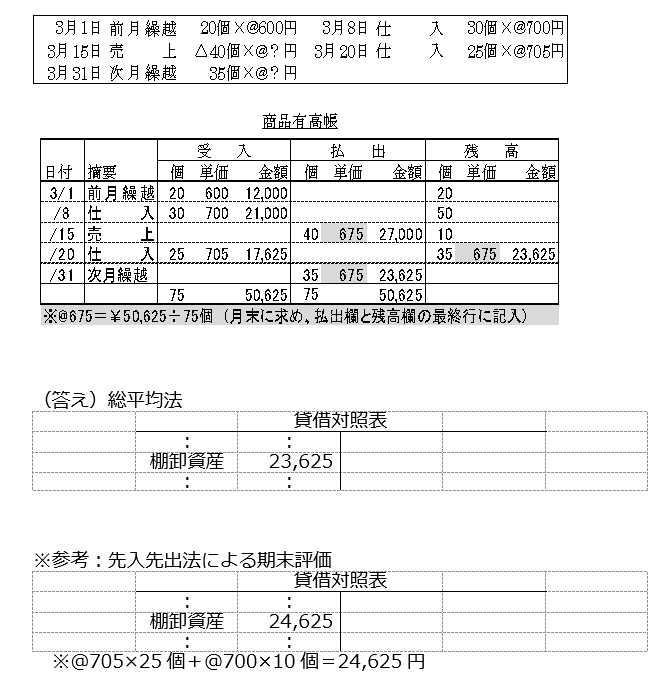

(計算例)次の資料に基づき、総平均法における期末の棚卸資産評価額を計算する。

以 上

|

PREV

法人税等の意味と財務諸表表示 法人税等の意味と財務諸表表示

|

NEXT

保護中: 【159回簿記1級受験対策】直前期の過ごし方(柴山式簿記1級短期マスター講座 受講者限定)

|