法人税等の意味と財務諸表表示

法人税、住民税および事業税等

課税所得(税法上の利益)に対して法人税・住民税・事業税などの税金が課される。

法人税・・・課税所得額に所定の税率を乗じて算定し、国に納める税金

住民税・・・都道府県と市町村に納付する税金

事業税・・・課税所得に税率を乗じて算定するが、この税金は企業活動 に不可欠な治安や環境整備等の公共サービスへの負担分としての意味を持つ。

会計処理のポイント(参考:企業会計基準第27号

(1)原則的な取り扱い

当事業年度の所得等に対する法人税、住民税及び事業税等については、法令に従い算定した額を損益に計上する。

(2)追徴法人税等

過年度の所得等に対する法人税、住民税及び事業税等については、更正等により追加で徴収される可能性が高く、当該追徴税額を合理的に見積もることができる場合、過去の誤謬に該当するときを除き、原則として、当該追徴税額を損益に計上する。

(3)還付法人税等

過年度の所得等に対する法人税、住民税及び事業税等について、更正等により還付されることが確実に見込まれ、当該還付税額を合理的に見積もることができる場合、過去の誤謬に該当するときを除き、当該還付税額を損益に計上する。

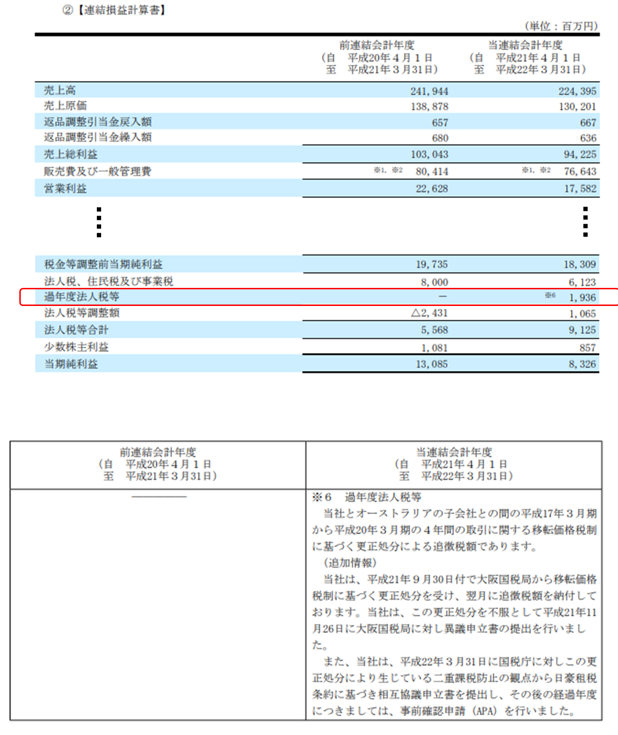

(表示例)株式会社アシックス

|

PREV

営業活動によるキャッシュ・フローの分析ポイント 営業活動によるキャッシュ・フローの分析ポイント

|

NEXT

棚卸資産の期末評価 棚卸資産の期末評価

|

2022年02月21日