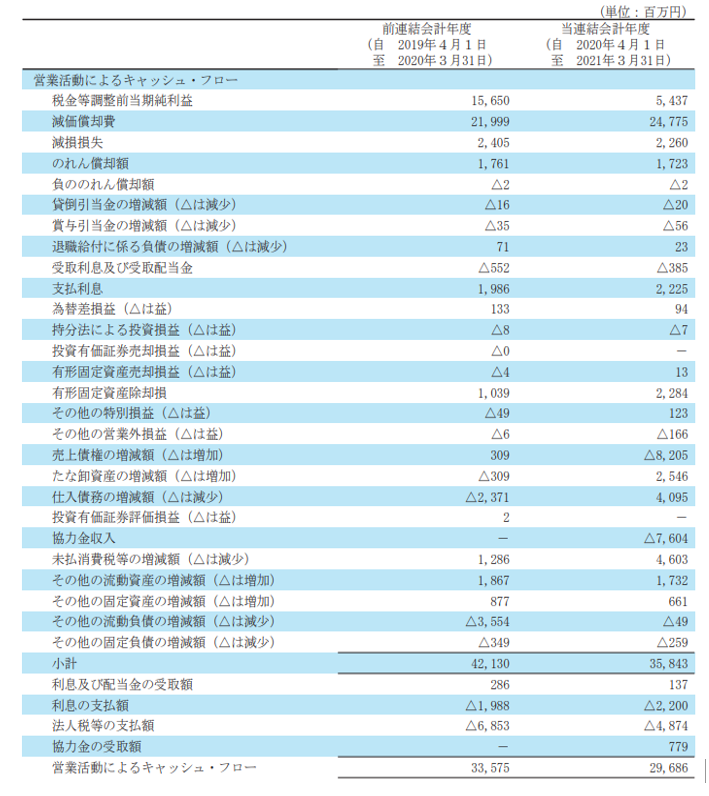

営業活動によるキャッシュ・フローの分析ポイント

ゼンショーの営業活動によるキャッシュ・フローの表示例

1.営業活動によるキャッシュ・フローの前期比較。

2.損益計算書の営業利益と営業活動によるキャッシュ・フローの比率。

3.当期純利益と減価償却費のバランス。

4.売上債権・棚卸資産・仕入債務の増減

5.その他目立った増減の有無と内容

1.営業活動によるキャッシュ・フロー等の

前期比較(百万円)

①営業CF:前期 33,575 当期 29,686 (△11.5%)

②売上高 :前期630,435 当期595,048 (△ 5.6%)

③営業利益:前期 20,918 当期 12,088 (△42.2%)

2.損益計算書の営業利益と営業活動による

キャッシュ・フローの比率。

営業利益12,088 < 営業CF29,686

3.当期純利益と減価償却費のバランス

①営業CF :前期 33,575 当期 29,686 (△11.5%)

②減価償却費:前期 21,999 当期 21,775 (△ 1.0%)

4.売上債権・棚卸資産・仕入債務の増減

| 売上債権 8,205 (現金増減△1,564 |

棚卸資産 2,546 仕入債務 4,095 |

5.その他目立った増減の有無と内容

協力金収入△7,604(損益計算書・営業外収益)

|

PREV

純利益に関する2つの視点 純利益に関する2つの視点

|

NEXT

法人税等の意味と財務諸表表示 法人税等の意味と財務諸表表示

|

2022年02月21日