純利益に関する2つの視点

損益計算書の本質と費用収益対応の原則

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。(損益計算書原則一)

経営成績の意味に関する2つの見解

①当期業績主義

非経常的または臨時に発生する損益、すなわち期間外損益(特別損益)の項目を期間損益に含めず、正常な収益力をあらわす経常利益の計算までを経営成績の表示とする考え方。

当期業績主義の利益は企業が稼ぐ力=収益力をあらわすものであり、業績利益とも呼ばれる。

②包括主義

非経常的または臨時に発生する損益、すなわち期間外損益(特別損益)の項目を期間損益に含めることで、処分可能利益(当期純利益)までを経営成績の表示とする考え方。

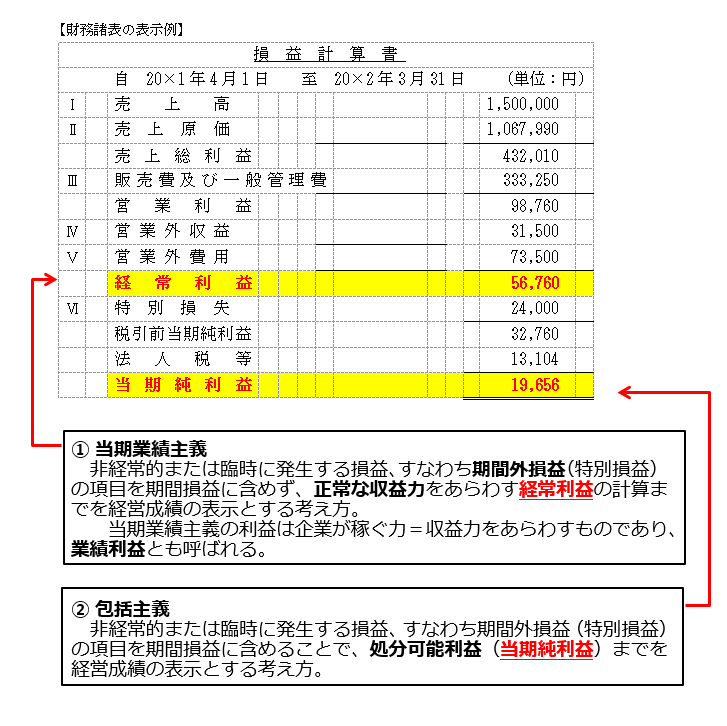

【財務諸表の表示例】

損 益 計 算 書

自 20×1年4月1日 至 20×2年3月31日 (単位:円)

Ⅰ 売上高 1,500,000

Ⅱ 売上原価 1,067,990

売上総利益 432,010

Ⅲ 販売費及び一般管理費 333,250

営業利益 98,760

Ⅳ 営業外収益 31,500

Ⅴ 営業外費用 73,500

経常利益 56,760

Ⅵ 特別損失 24,000

税引前当期純利益 32,760

法人税等 13,104

当期純利益 19,656

①当期業績主義

非経常的または臨時に発生する損益、すなわち期間外損益(特別損益)の項目を期間損益に含めず、正常な収益力をあらわす経常利益の計算までを経営成績の表示とする考え方。

当期業績主義の利益は企業が稼ぐ力=収益力をあらわすものであり、業績利益とも呼ばれる。

②包括主義

非経常的または臨時に発生する損益、すなわち期間外損益(特別損益)の項目を期間損益に含めることで、処分可能利益(当期純利益)までを経営成績の表示とする考え方。

|

PREV

退職給付会計の入門知識 退職給付会計の入門知識

|

NEXT

営業活動によるキャッシュ・フローの分析ポイント 営業活動によるキャッシュ・フローの分析ポイント

|