退職給付会計の入門知識

退職給付会計の概要

〇退職一時金…従業員の退職時に一時的に支給されるもの(退職金)。

〇退職年金 …従業員の退職後、一定期間に一定額すつ支給される。

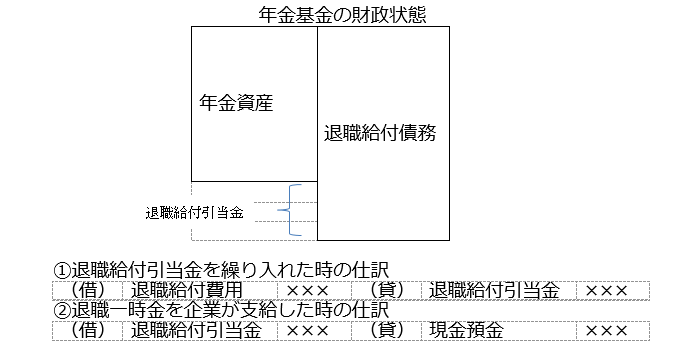

退職給付債務(退職一時金と退職年金に係る債務)から年金資産(退職年金の支払いに充てるために年金基金などに預けてある資産)を控除した純額を、「退職給付引当金」として貸借対照表の固定負債の部に計上する。

退職給付債務

①退職給付債務の意味

退職給付債務…一定の期間にわたり、労働を提供すること等の事由に基づいて退職以後に従業員に支給される給付(退職給付)のうち、認識時点までに発生しているものである。割引計算による。

年金資産

①年金資産とは

企業年金制度に基づき退職給付に充てるために積み立てられている資産をいう。退職給付債務より控除される。

年金資産の期末評価は、期末における公正な評価額(期末時価)による。

②期待運用収益とは

企業年金制度における年金資産の運用から生じると期待される収益のこと。退職給付費用の計算において控除される。

期待運用収益の額は、期首の年金資産×期待運用収益率で求められる。

あくまで「期待(見込み)」の数字なので、年度末にわかる実績は、通常、この期待収益とは一致しない。期待値と実績値の差は、「数理差異」と呼ばれる項目の一部となる。

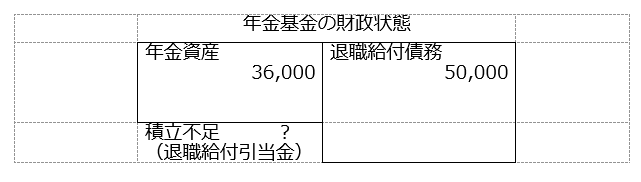

(計算問題1)

期首において、退職給付債務が50,000百万円、年金資産が36,000百万円だった場合の退職給付引当金残高はいくらか。

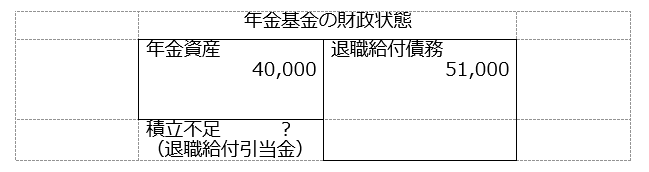

(計算問題2)

期末において、退職給付債務が51,000百万円、年金資産は40,000百万円だった。退職給付引当金残高はいくらか。数理計算上の差異等は考慮しないものとする。

(答え)

計算問題1:退職給付債務50,000-年金資産36,000=14,000百万円

計算問題2:退職給付債務51,000-年金資産40,000=11,000百万円

以 上

|

PREV

保護中: 【第158回簿記1級受験対策】直前期の過ごし方(柴山式簿記1級短期マスター講座 受講者限定)

|

NEXT

純利益に関する2つの視点 純利益に関する2つの視点

|

2022年02月21日