棚卸資産の期末評価方法

(1)棚卸資産の範囲

棚卸資産は、商品、製品、半製品、原材料、仕掛品等の資産であり、企業がその営業目的を達成するために所有し、かつ、売却を予定する資産のほか、売却を予定しない資産であっても、販売活動及び一般管理活動において短期間に消費される事務用消耗品等も含まれる。

なお、売却には、通常の販売のほか、活発な市場が存在することを前提として、棚卸資産の保有者が単に市場価格の変動により利益を得ることを目的とするトレーディングを含む。

(2)通常の販売目的で保有する棚卸資産の評価基準

通常の販売目的(販売するための製造目的を含む。)で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする。この場合において、取得原価と当該正味売却価額との差額は当期の費用として処理する。

※正味売却価額とは、売価(売却市場の時価)から見積り追加製造原価および見積販売直接経費(アフター・コスト)を控除した額である。

※取得原価と正味売却価額の差は、「商品評価損」勘定で会計処理し、損益計算書上は原則として売上原価とするが、臨時の事象に起因し、かつ、多額であるときには、特別損失に計上する。

(4)棚卸減耗損の計上とP/L表示

①棚卸減耗損の計算式

単位当たり原価×(期末の帳簿数量-期末の実地数量)=棚卸減耗損

②棚卸減耗損のP/L表示

A.原価性がある場合…「売上原価の内訳科目」または「販売費」

B.原価性がない場合…「営業外費用」または「特別損失」

※「原価性がある」:毎期経常的に発生する正常なものをいう。

※「原価性がない」:臨時の事象で生じたものなど、異常なものをいう。

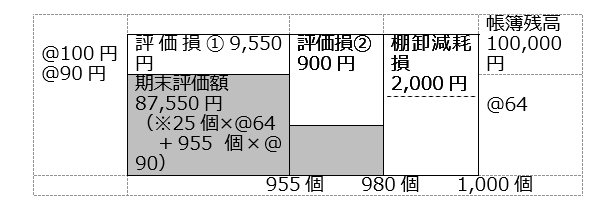

(設例) 帳簿棚卸数量1,000個(原価@100円)、実地棚卸数量980個、

品質低下品25個(売価@70円)、良品955個(売価@96円)、

商品1個当たりの見積り販売直接経費は6円とする。

| 決算整理仕訳の内容 | 借 方 | 貸 方 | ||

| 1期首商品の売上原価加算 | 仕入 | ××× | 繰越商品 | ××× |

| 2期末商品の売上原価控除 | 繰越商品 | 100,000 | 仕入 | 100,000 |

| 3棚卸減耗損と商品評価損 | 棚卸減耗損 商品評価損 | 2,000 10,450 | 繰越商品 | 12,450 |

※正味売却価額…良品@90円=96-6、品質低下品@64円=70-6

※棚卸減耗損…2,000円=@100円×(1,000-980)個

※商品評価損…10,450円

=@(100-90)円×955個+@(100-64)円×25個

|

PREV

運送費用の会計処理 運送費用の会計処理

|

NEXT

外貨売上の計上~一取引基準と二取引基準~ 外貨売上の計上~一取引基準と二取引基準~

|