運送費用の会計処理

1.運送費用とは

商品その他の品物を先方に引き渡す、または先方から受け取る際に、その品物を輸送してくれた者に支払う手数料などである。

運送費用には、①商品を売り上げるときに売手が支払う発送費用、②商品を仕入れるときに買い手が支払う引取り運賃の2種類がある。

2.売手が支払う発送費用

商品を売り上げるときに、発送の段階で支払う運送費用のこと。

送料を売手が負担するか買手が負担するかで、つぎの2種類の会計処理方法がある。

(1)売手が負担する場合

支払った運送費用を「発送費用」「支払運賃」などの費用として会計処理する。

(取引1)商品を得意先に向けて発送した。販売価格は320,000円、代金の支払期限は、翌月25日である。なお、発送に際して、運送費用4,000円を現金で支払った。当該費用は当社負担である。

(仕訳例)

| 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 売掛金 発送費用 | 320,000 4,000 | 売上 現金 | 320,000 4,000 |

(2)買手が負担する場合

支払った運送費用を「売掛金」「立替金」などの資産として会計処理する。

(取引2)商品を得意先に向けて発送した。販売価格は320,000円、代金の支払期限は、翌月25日である。なお、発送に際して、運送費用4,000円を現金で支払った。当該費用は買手負担である。

(仕訳例)

| 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 売掛金 | 324,000 | 売上 現金 | 320,000 4,000 |

3.買手が支払う引取り運賃

商品を仕入れたときに支払う運送費用のこと。

商品の送り状価格といっしょに「仕入」勘定に含めて会計処理する。

期末に未販売のものがあれば、期末商品の評価額を計算して、「繰越商品」勘定(資産)に振替える。

(取引3)商品40個を仕入れ、検収を行った。送り状価額320,000円の支払期限は、翌月25日である。

なお、引取りに際して、運送費用4,000円を現金で支払った。

(仕訳例)

| 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 仕入 | 324,000 | 買掛金 | 324,000 |

※商品1個当たりの取得原価 324,000円÷40個=8,100円

(取引4)決算日になった。

倉庫に保管してある商品の実地棚卸をしたところ、10個が在庫として保管されていた。

いっぽう、商品の払い出し記録と突き合わせたところ、たしかに払出数量が30個となっていた。(売価は合計で350,000円)

したがって、仕入数量40個-期末在庫10個=販売数量30個であることが確認できた。

以上を踏まえ、期末の在庫計上に係る会計処理を行う。

(仕訳例)

| 借方科目 | 金 額 | 貸方科目 | 金 額 |

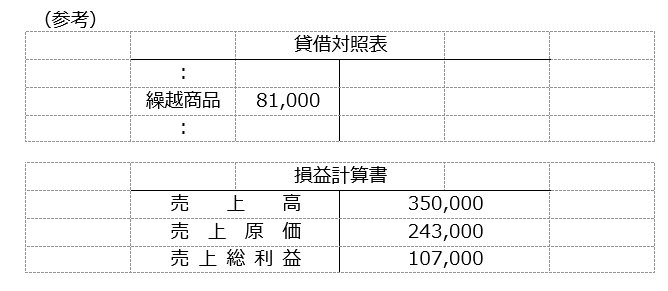

| 繰越商品 | 81,000 | 仕入 | 81,000 |

※商品1個当たりの取得原価8,100円×10個=81,000円…期末の在庫

※売上原価:324,000円-81,000円=243,000円(30個相当)

|

PREV

社債の発行と期末評価 社債の発行と期末評価

|

NEXT

棚卸資産の期末評価方法 棚卸資産の期末評価方法

|