純資産の表示と配当の会計処理

純資産の意味と内容

純資産とは、資産と負債の差額である。

純資産の内容はつぎのとおりである。

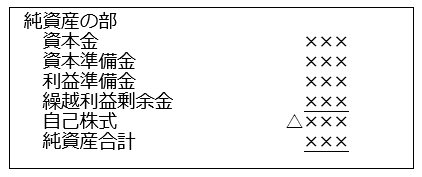

①株主資本(資本金、資本剰余金、利益剰余金)

…株主からの出資額とその増加額

②その他の純資産(評価・換算差額等、新株予約権)

BS純資産の部の表示例(かんたんなケース)

剰余金の処分などに関する取引

1.利益剰余金の配当と処分

株主総会等の決議により、利益剰余金の配当と処分を行うことができる。

ただし、会社法の規定により、会社の純資産額が300万円を下回る場合には配当することが出来ない。

2.利益剰余金から配当を行う場合の利益準備金の積立

「資本準備金の合計額が資本金の4分の1に達するまで、」

「配当の10分の1の額を」「利益準備金として積み立てなければならない。」

(例)次の資料により、各取引について仕訳を示しなさい。

会計期間は1年、当期は×1年4月1日から×2年3月31日まで。

〔資 料〕前期末の純資産の額(単位:千円)

資本金50,000 資本準備金5,000 その他資本剰余金7,500 利益準備金2,500 繰越利益剰余金20,000

①×1年6月20日。定時株主総会において、次のとおり利益剰余金の配当および処分が決議された。

ⅰ利益準備金 各自推定 ⅱ配当金5,000 ⅲ別途積立金5,000

| (借) | 繰越利益剰余金 | 10,500 | (貸) | 利益準備金 | 500 |

| (貸) | 未払配当金 | 5,000 | |||

| (貸) | 別途積立金 | 5,000 |

※資本準備金の合計額が資本金の4分の1に達するまで

→資本金50,000÷4-資本準備金5,000-利益準備金2,500=5,000(A)

※配当の10分の1の額→5,000÷10=500(B)

※(A)と(B)いずれか小さいほうの金額:500

②上記配当金を支払った。

| (借) | 未払配当金 | 5,000 | (貸) | 現金預金 | 5,000 |

③決算時。当期純利益は20,000千円であった。

| (借) | 損益 | 20,000 | (貸) | 繰越利益剰余金 | 20,000 |

以 上

|

PREV

例題で基本を徹底的に繰り返す学習法で見事全経上級合格!第197回全経簿記検定上級合格体験記(K.T様) 例題で基本を徹底的に繰り返す学習法で見事全経上級合格!第197回全経簿記検定上級合格体験記(K.T様)

|

NEXT

大学生が効率的な柴山式学習で見事全経上級合格!第197回全経簿記検定上級合格体験記(U.T様) 大学生が効率的な柴山式学習で見事全経上級合格!第197回全経簿記検定上級合格体験記(U.T様)

|

2022年02月21日