外貨建て社債発行の会計処理

外貨建社債を発行したときの考え方

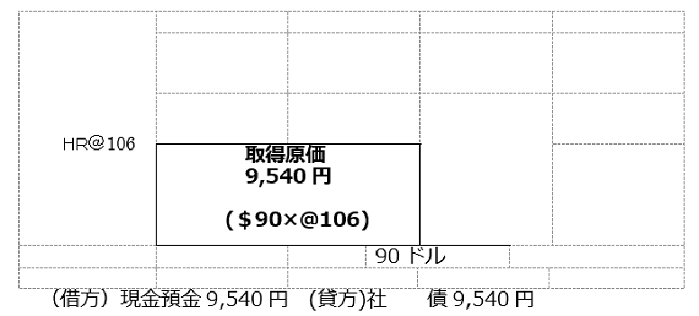

・・・社債の発行額(ドル)×HR(発生日の為替レート)

※計算例① 当期首に、額面100ドルの社債を90ドルで発行した。

発行日の為替レートは1ドル106円だった。

決算日における考え方①(償却原価法の適用)

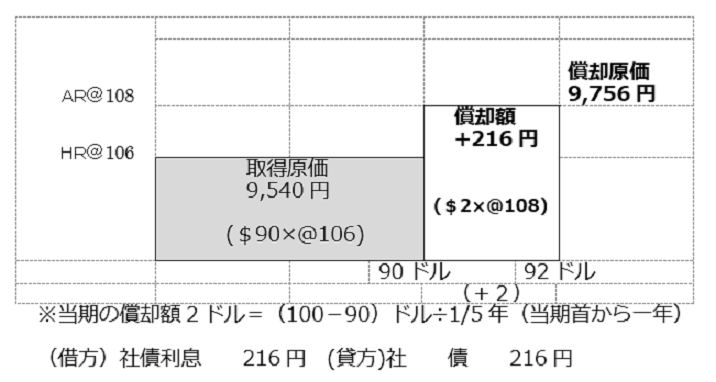

・・・償却額(外貨)×AR(期中平均レート)

※計算例② 当期末。償還期間5年として、定額法により償却する。

(期中の社債利息の支払いは無視する)

決算日における考え方②(外貨建て金銭債務の円換算)

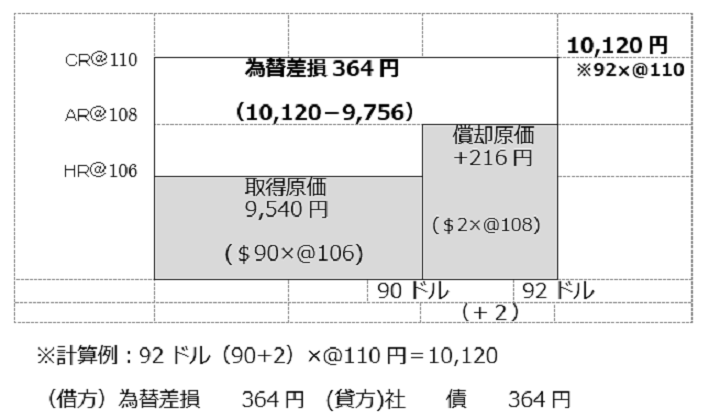

・・・外貨による償却原価(発行価額+償却額)×決算日レート(CR)

※計算例③ 当期末。外貨建て社債を「償却原価×決算日レート」で評価する。差額は為替差損益(営業外損益)とする。

決算日レート(CR)は@110円であった。

※計算例:92ドル(90+2)×@110円=10,120

(借方)為替差損 364円 (貸方)社 債 364円

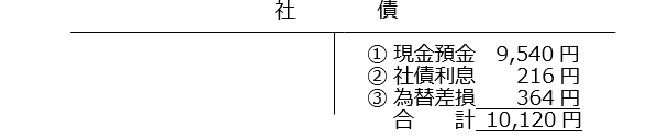

(参考)社債勘定の記入例

以 上

|

PREV

キャッシュ・フロー計算書の表示 キャッシュ・フロー計算書の表示

|

NEXT

保護中: 【第158回簿記1級受験対策】直前期の過ごし方(柴山式簿記1級短期マスター講座 受講者限定)

|

2022年02月21日